なぜ退職給付会計が必要か?

咲也

退職給付会計がなぜ必要になるのかそこから確認した方がよいと思います。

先生

以下のように,負債計上の必要性があり,適切な期間損益の算定も可能になるようですね。

財務会計講義第24版(桜井久勝著)

- 多くの日本企業が採用してきた確定給付制度のもとでは,勤続年数や給付水準などに基づいて個人別に算定される金額を,将来の退職に際して支給することが,前もって約束されている。企業のこの負担は,労働契約や雇用契約などで義務づけられており,条件付債務の性質をもつから,その評価額は退職給付引当金として負債に計上しなければならない。

- 退職給付制度に起因する従業員の勤労意欲の維持向上は,各期の収益獲得にも貢献しているから,将来の退職給付のうち当期負担額を費用計上することで初めて,適切な期間損益の算定が可能になる。

退職給付の仕訳

考え方

退職給付会計の仕訳の説明の仕方としては,基本的には財務会計講義24(桜井久勝著)によって押さえた方がスッキリすると思う。

基本的な仕訳

- 見積:従業員の退職時に支払うべきことが見込まれる退職給付額を,将来の昇給率等を考慮して見積もる。

例:当期首就職,当期末から34年後の定年退職だと退職一時金1750万円 - 配分:退職給付総額は,その従業員の勤務期間中の各年度に合理的な方法で配分する。

期間定額基準:勤務期間の年数で配分する方法 例1750万円を35年で割ると50万円

給付算定式基準:企業が定めた退職給付の算定式に作った各期の発生額で配分する方法 - 割引:発生額は将来時点を基準とするから,これを所定の割引率と退職時までの期間により現在価値で割り引いて現価方式での評価額を算定する。

*割引率:長期国債など安全性の高い長期の債券の期末における利回りを基礎とする。

例 勤務費用 50万円÷(1+0.05)³⁴=95,177円

退職給付費用 95,177 / 退職給付引当金 95,177 - 時の経過:第2年度は勤務費用が 50万円÷(1+0.05)³³=99,936円

利息費用が 95,177×0.05=4,759

退職給付費用 104,695 / 退職給付引当金 104,695

* 第2年度の退職給付引当金の累積合計額は,

第1年度の95,177と第2年度の104,695の合計の199,872になるが,

一気に第2年度末の累積合計額を求めるには,

第2年度末の退職給付引当額である100万円を33年で割り引くと同じ額になるはず

1,000,000÷(1.05)³³=199,875 - 年金資産:社外の基金の掛け金を拠出すれば,企業みずからの債務は減少

例 8万円の掛け金を拠出

退職給付費用 95,177 / 現金 80,000,退職給付引当金 15,177

これは,退職給付費用 95,177 / 退職給付引当金 95,177と

+退職給付引当金(年金資産) 80,000 / 現金 80,000を合わせると

同じように 退職給付費用 95,177/ 現金 80,000,退職給付引当金 15,177になる - 期待運用収益:第1年度末の8万円の拠出額に対する長期期待運用収益率が6%だとすれば,第2年度の退職給付費用は期待運用収益に相当する4,800円だけ軽減される

退職給付費用 99,865(104,695-4,800) / 現金 80,000,退職給付引当金 19,865

遅延認識

遅延認識の話は,以下のように考えていく。

- どういう場合に遅延認識の話がでてくるのか?

- なぜ遅延認識の話が必要なのか?

- 遅延認識の話をすると,なにが問題になるのか?

- どういうふうに解決を図っているのか?

【どういう場合に遅延認識の話がでてくるのか?】

- 過去勤務費用:支給水準の引き上げが行われた場合には,従業員の過年度の勤労に関連して,退職給付引当金の残高に大幅な不足が生じる。

* 必ず差異発生年度から費用処理 - 数理計算上の差異:年金計算に用いる割引利子率や期待運用収益率などは予測値であるから,実績値との間で事後的に差異が生じる。

* 原則:発生年度に費用処理,例外:翌期から費用処理

【なぜ遅延認識の話が必要なのか?】

遅延認識:各期の発生額をいったん簿外で繰り延べて,従業員の平均残存勤務期間内の一定の年数で按分し,将来の年度で分割して調整する。

- 過去勤務費用は,従業員の勤労意欲が控除して将来の収益増加が期待される

- 数理計算上の差異は,長期的性格の誤差だから平準化して調整することができる

【遅延認識により,どのような問題が発生するのか?】

問題演習

期間定額基準の問題

問題:当期首時点で4年前入社,当期末より9年後に退職

勤続年数は14年で,退職一時金は4200円のケース

毎年300円,当期末までの発生額は累計で300×5年で1500円

⇒退職給付債務は,1500円×0.837(9年の現価係数)

勤務費用は, 300円×0.837(9年の現価係数)

基本問題

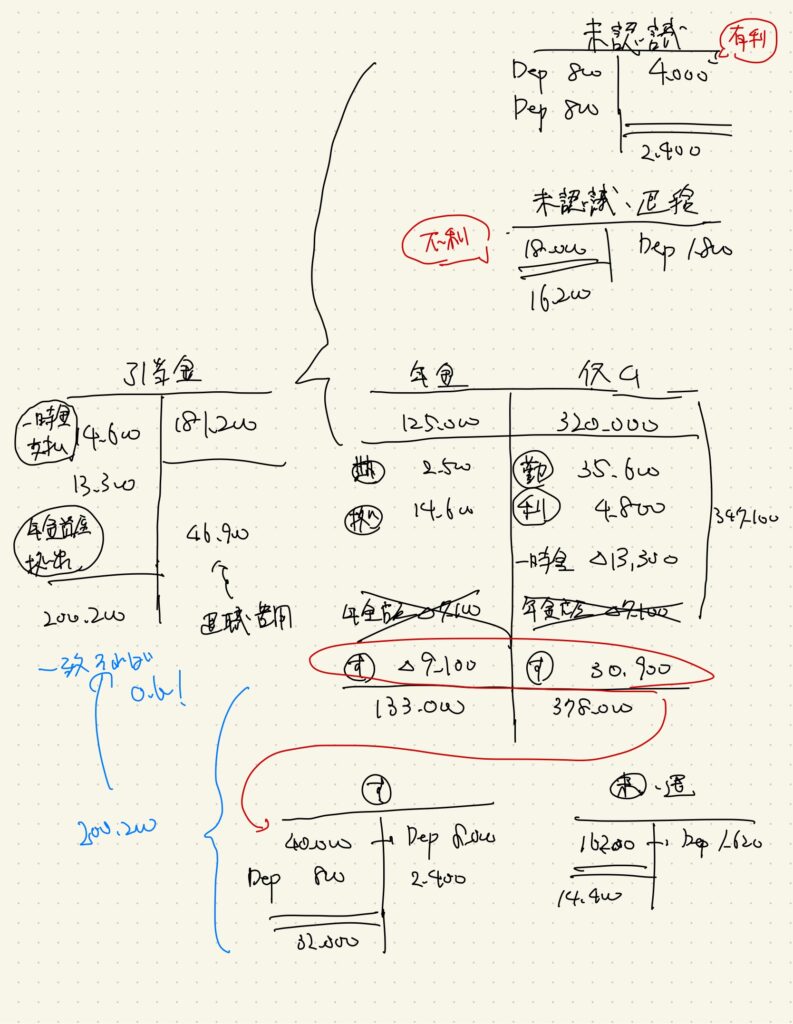

連結FSにおける退職給付

連結PL 退職給付費用:45,000+12,500=57,500

連結BS・資産負債項目 退職給付に係る負債:335,000-220,000+91,500=206,500

連結BS・純資産項目 退職給付に係る調整累計額:△9,600+(△5,400×0.75)=△13,650

非支配株主持分 76,150

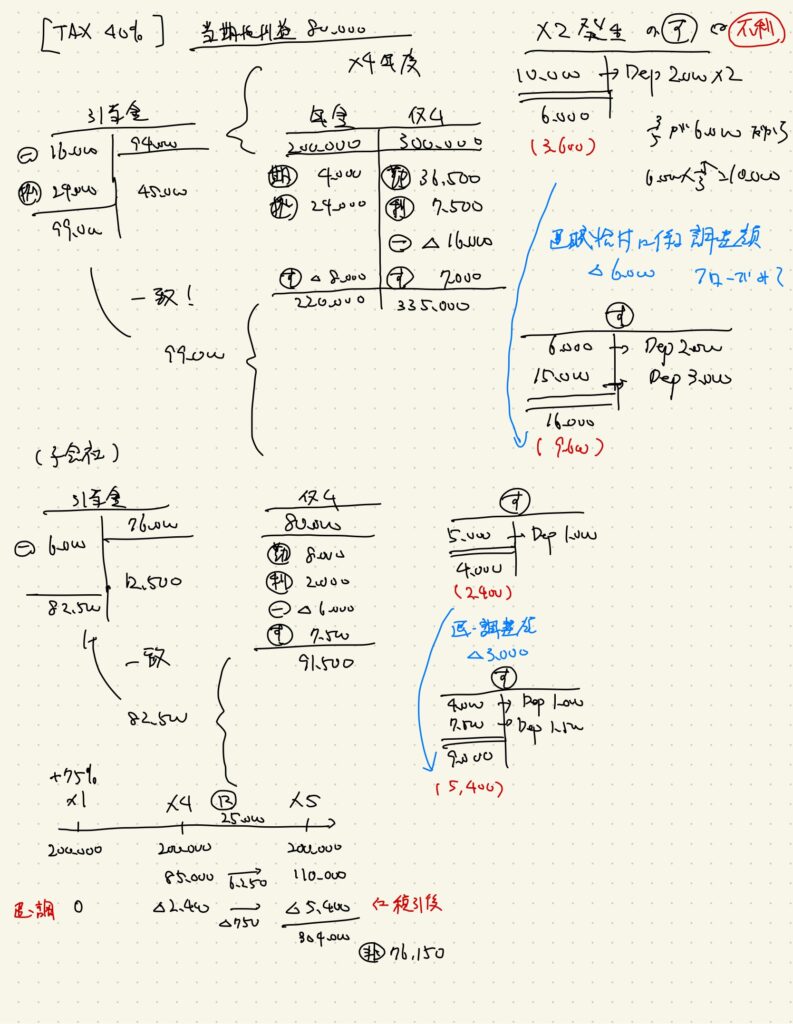

| 連結包括利益計算書 | |

| 当期純利益 | 105,000 |

| その他の包括利益 | |

| 退職給付に係る調整額 | △9,000 |

| その他の包括利益合計 | △9,000 |

| 包括利益 | 96,000 |

| (内訳) | |

| 親会社株主に係る包括利益 | |

| 非支配株主に係る包括利益 | 5,500 |

注意

・包括利益はフロー部分の合算⇒非支配株主持分は非支配株主比率をかけずにそのままの数字を用いる

・純資産項目は税引後の金額を用いる

| その他の包括利益の内訳に係る注記 | |

| 退職給付に係る調整額 | |

| 当期発生額 | △18,000 |

| 組替調整額 | 3,000 |

| 税効果調整前 | △15,000 |

| 税効果額 | △6,000 |

| 退職給付に係る調整額 | △9,000 |

| その他の包括利益合計額 | △9,000 |

- 下から上に向かって解く⇒組替調整額が+だから,当期発生額はその分マイナスが大きくなる。

- 組替調整額は,「過年度発生差異」に係る「当期費用処理額」のみで,符号が逆になる。

本記事は受験生の勉強ノートです。財務会計講義(桜井久勝著)やCPAの教材をもとに勉強した内容を記載していますが,あくまで受験生のノートですので,その内容の正確性等を保証するものではありません。ご利用にはご注意ください。